传统的购物方式在互联网的今天,有严重的弊病,因为它需要一次性付款,而背负着房贷、车贷,以及子女教育的年轻人,往往想消费而又不能,消费欲望和消费能力得到极大的抑制。分期购物形式的出现,可以说从根本上解决了这一难题。

网贷行业相较于传统金融行业有着它自身的优势,比如说流程简便,审核快,下款快,但同时也面临着更大的风险。目前业内形成的共识是,对现阶段的消费金融行业而言,谁拥有了优 秀的风控能力,明晰的客户群,配合对用户消费行为的大数据分析,平台才有可能平稳健康运行。

互联网金融的价值还在于对供需匹配的效率,通过支付手段、大数据等,互联网金融能够迅捷地将供需双方进行匹配,能够有数字化的风控体系,这些都极大地提升了社会效率。

米融平台为纯线上借贷平台,用户可以在平台进行购物和借贷,只要简单的填写提交相关的信息,即可获得相应的额度,下款速度平均只有10分钟,可以收非常快捷,极大的节约了用户时间。

米融一改银行、金融公司只提供较大数额的分期消费业务的经营模式,把分期消费转向了日常生活用品和3C等产品。

前景光明,但是围绕“用户不违约,按期还款”这一命题,搭建更为完善的风控体系,是消费分期平台的“痛点”。

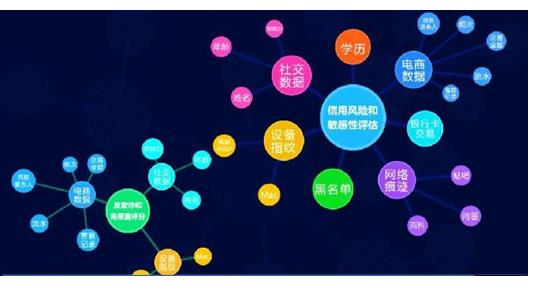

早在两年前,米融即开始深耕纯线上信贷业务,积累的300万用户数和十亿条历史沉淀数据,打造出一个具备多重信用评估模型、交易风险识别和处理,以及贷后资产处理的综合化的风控体系。

米融风控搭建在基于大数据的决策体系之上。经用户授权后,获取电商、社交信息、设备指纹、网络痕迹、央行征信、黑名单等维度的数据,形成大数据库。

同时,大数据库的数据流经四级评分体系:分为反欺诈评分、免核查评分、信用风险评分和风控敏感性评分。

经过四级评分体系,用户获取了与其可支配收入想匹配的信贷额度。合理的分期信贷额度杜绝了用户过度消费的冲动行为,降低了用户违约比例。

未来,米融将推出线下实体店,依托强大的金融科技实力,相信米融会在消费金融领域拓展更加光明的未来!